外储四连升!外管局隐晦说出了真相

今天,央行公布了一个好消息。5月外储上升240.4亿美元至30535.7亿美元,为连续第四个月上升,创2014年6月来最长上升周期。

资料图

外管局分析外储上升,首先肯定了跨境资金流动延续回稳向好势头。其次谈及国际金融市场出现波动,非美元货币相对美元总体升值,资产价格有所上升,隐晦含蓄。

实际情况是什么?资金不再“崇洋媚外”了吗?

资料图

5月美元指数震荡下跌2.15%,欧元、日元和英镑兑美元分别升值3.18%、0.70%和贬值0.45%。据交银金融研究中心粗略估计,仅非美货币升值对外储贡献达190亿美元左右。此外,美国、欧元区10年期国债收益率均有所下降,债券价格上升也对外储有一定贡献。

所以,5月外储上升的真实原因是由于估值因素,也就是外管局含蓄表达的第二点(资产价格有所上升),而因资本流动改善影响外储因素相对较小。

那么,什么才能真实反映跨境资本流动情况?不能看外汇储备,看什么?外汇占款。

什么是外汇占款?定义很晦涩:指受资国中央银行收购外汇资产而相应投放的本国货币。

为什么?

举个例子,一家企业向美国出口一批纺织品,从美国换回了1000美元的外汇,企业拿到钱之后发现,这是美元,在国内没法流通,怎么办呢?企业会去银行兑换人民币。于是企业来到一家商业银行,把1000美元以6.79:1的汇率换回了6796人民币。商业银行拿到美元后,它也没办法流通(毕竟在国内换外汇的太少了还有限制),于是它又去央行那里,把1000美元换成了人民币,这样商业银行收支相抵,相当于只是中间人。此时,央行给商业银行的13.2万人民币就是外汇占款。央行拿到钱后,它也没法在国内直接花出去,于是它把钱交给了外汇管理局打理,此时外汇储备就形成了,外管局主要拿来在国际上进行投资,购买美元资产如美国国债等。同时,中国的外汇储备并不是只有美元,还有欧元、英镑、日元等。

所以,外汇占款是最能反映跨境资本流动的,而外汇储备还包括国外投资、债券等项目。

图:近年来外汇占款和外汇储备趋势图,来源:央行、外管局

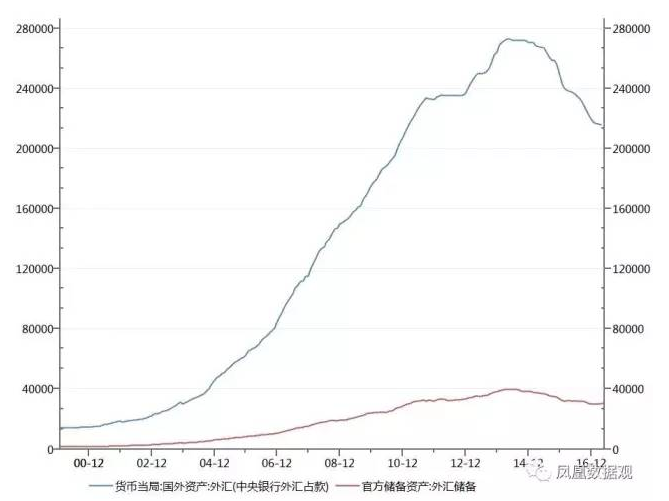

虽然5月份的外汇占款数据还未公布,但从近期数据可见一斑。今年自1月以来,外汇储备保持连续上升态势,而对应的外汇占款从1月的21.7万亿人民币连续3月下降到21.5万亿人民币,蒸发了近2000亿人民币。

图:近年来中国直接利用外资额和对外直接投资额

从2014年开始,外汇占款就呈现快速下滑趋势,从27万亿人民币下滑到21万亿人民币,外汇储备受外汇占款减少和人民币汇率大幅贬值等因素破了6年来的3万亿美元心理线,这种趋势和直接利用外资与对外投资差额减少甚至为负的趋势是一致的。

所以,外管局所说的跨境资金流动延续回稳向好势头,得打个大问号。

回过头来再看,和曾经的外汇储备(破3万亿美元)一样,同样挣扎在心理线(破7)的人民币兑美元汇率,现在行情如何?

6月7日,数据显示,在岸人民币兑美元官方收盘价报6.7940,较上一交易日官方收盘价涨28点, 创7个月最高收盘,连涨三日。人民币兑美元中间价报6.7858,为去年11月10日来新高,调升76个基点,为连续6日调升。

外储大喜的主要原因是估值因素,那么人民币大喜是因为什么呢?除了中性偏紧的货币政策和手段外,央行还做了什么?

2017年5月26日,中国外汇交易中心表示,中国央行考虑在人民币兑美元中间价报价模型中引入逆周期因子。在新的定价公式下,中间价=收盘价+一篮子货币汇率变化+逆周期调节因子。消息一经公布,离岸市场CNH暴涨1000个基点,在岸CNY一改疲态,收盘价上涨88个基点。

为何?加入逆周期因子后,央行多了一项外汇市场干预的手段。举个例子,根据“收盘价+篮子货币”机制,第一天,央行将中间价确定为6.8,收盘价贬值至6.81,美元指数贬值1%。第二天,央行只能根据规则将中间价重新确定至6.8左右。但是,引入逆周期因子后,央行可以认为收盘价没有真正反映经济基本面,于是将第二天的中间价调整至6.79。

除此之外,美国财政部长还透露了近期中国央行动向。周二,美国财政部长努钦(Steven Mnuchin)在华盛顿参加一个有关中国的活动时表示,中国最近动用了非常多的外汇储备,如果有什么区别的话,这是为了另一个方向,对于美国企业是有帮助的。

上个月,努钦曾做过类似表态,称中国最近采取的汇率措施对美国经济有利。近期,中国努力提升人民币的举措,令市场对人民币单边贬值的预期消失。