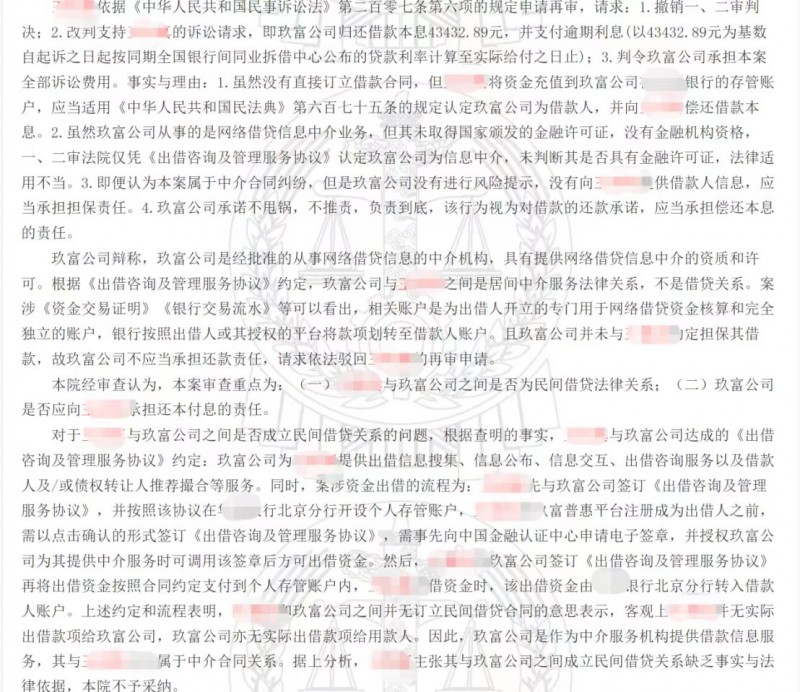

最高院判出借人与玖富借贷关系不成立,玖富系信息中介无责

P2P网贷行业清退过程中,多数出借人一般都能理解网络借贷信息中介的定位和国家政策,但也会有少部分用户对此不理解,有的甚至认为平台就是借款人,逾期收不到回款就要找平台,要求平台赔偿。然而,到了法院审理阶段,作为信息中介的网贷平台事实上的确并非债务人,法院最终会认定平台没有义务偿付出借人。不久前,玖富出借人王某起诉玖富普惠,请求判令玖富普惠偿还借款本息,经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审,最终仍被驳回申请。

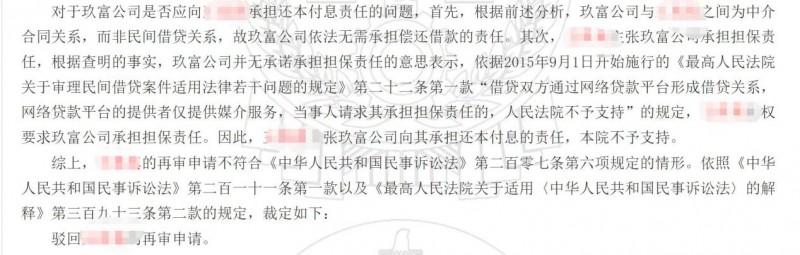

最高院经过审理,认为本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。经审理各项证据后,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

如今,P2P网贷清退工作接近尾声。从各大网贷平台清退实际情况来看,在监管督促下有序清退的平台确实多数都属于合规信息中介机构。对这类合规平台的出借人而言,相比等到最后底标穿透,拿到劣质债权进行催收回款,及早介入属地法律催收和诉讼回款的确是当前的最好选择。选择属地化法催的出借人在债权选择上要比最后走散标回款的出借人优先。平台对出借人选择债权一般会采取先到先得原则,先决定自行催收的人自然会挑选优质债权标的;而一直观望等待,到最后被动选择散标回款的出借人拿到的必然是质量相对较差的债权。

当前,各地司法部门对于逃废债老赖的打击力度极大。对当前仍未下车,选择长期回款的网贷出借人而言,最佳的选项就是属地法催。尽早介入属地化法催,拿到相对优质的网贷债权进行催收,回款的主动权自然也就更大。