兴业银行教你什么样市场下最适合基金定投?

编辑:鲁南网 发布时间:2017年06月07日 阅读 1274

1、什么是基金定投?定投的前提是什么?

所谓基金定投是指在固定的时间以固定的金额(如500元)投资到指定的基金中,类似于银行的零存整取方式。简而言之,定投就是定额定时买基金。

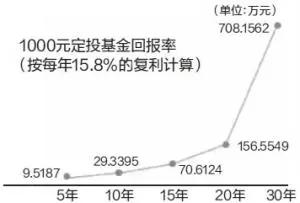

由于基金"定额定投"起点低、方式简单,所以它也被称为"小额投资计划"或"懒人理财"。简单算笔账,定投可以获得多少收益,如下图:

基金定投的前提:

1)调整好心态跟预期。定投基金是较长期的投资,短期的效果不明显。一旦选择了定投,就要有长期投资的理念。基金定投最大的一个优点就是可以平均成本、分散风险,但绝非是无风险。此外,从收益来看,定投也无法获取远超市场的超额收益,定投的目标只是获取市场平均收益。因此,如果你想急功近利,急于赚大钱,如果你想短线投资、获取超额收益或稳赚不赔,那定投这种方式并不适合你。

2)确保长期都能拿出一笔闲钱。基金定投时间跨度长,在长达几年,几十年的投资中,基民需要不断的投入资金,现金流的充足很重要。是定投计划的保证。例如工资的20%,定投计划可以设置在每月28号发工资之后。

2、定投的时间是不是越长越好?

按上边那张图来算,每个月投入1000元呢?30年的本利可达到708.1562万元。如果是1500元,投资者30年后则会成为千万富翁,达到1062.2343万元。但其实这一切都建立在一个前提之下:每年15.8%复利。

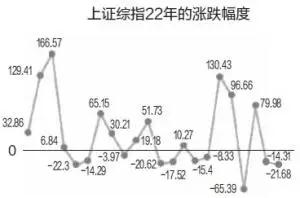

但事实上,就连银行也无法保证利息固定不变。而股市的情况波动更大,投资股票的基金的收益也就可见一斑了,小编找了一张1990-2011上证指数涨跌幅的图(小编就不自己重新做图了),如下:

那么问题来了,基金定投应选择时机吗?选择什么时机呢?什么样的市场环境适合基金定投?

这里先说明一下:一般来说,做定投的投资者是应该无需考虑投资时点的问题的,因为定投最大的特点就是摊平成本。

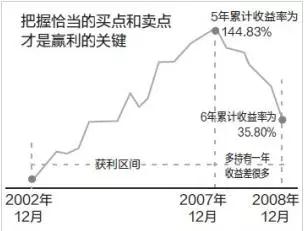

上图是某研究机构曾经做出一个测算:如果投资者从2002年12月开始定投华安MSCI中国A指数这个被动管理型的偏股型基金,截至2007年12月底,累计收益率为144.83%,但到了2008年12月底,累计收益率只有35.80%。平均收益率也从20%以上,陡然降至7%。

因此,定投的收益绝不是越长越好,关键在于市场的时机,选择定投的起点及终点,其实至关重要。但是,普通投资者甚至专业的投资人员也并不能踩对市场的节奏。但是假若将定投与存款相比,上述例子也能看出,定投的收益依然超过了银行存款,这应该是值得我们安慰的了。

3、基金定投选择什么时机?

回到之前的问题:基金定投应选择时机吗?选择什么时机呢?

从市场关于定投亏损的报道看,很多投资者是在07年高点"入市"定投而被迫"站岗"。因此,定投并不意味着可以完全放弃时机的选择。对不同投资期限的投资者来说,定投的进入和退出时点并不相同。

研究表明,中期定投的平均成本随着进入时机的不同而差异相对较大:震荡筑底时进入的平均成本最小;上涨市进入的平均成本最高;下跌市进入的平均成本居中偏小。

因此震荡筑底时正是开始定投的最佳时机。中期定投的平均成本随退出时机的不同也有所波动。从折线表示的回报来看,回报对退出时机因素比较敏感。再结合成本来看,中期定投的收益率对进入时机和退出时机都具有一定的敏感性。

而对于长线(大于一个周期)的定投来说,进入时机相对不重要,影响收益率的主要因素是退出时机。上述研究同时表明,在定投时间超过一个市场周期之后,定投成本最终将趋近于较稳定的水平,与进入时机关联较小。但由于回报对退出时机仍然非常敏感,因此长期定投的收益率仍然对退出时机敏感,但对进入时机不再敏感。

因此,对长期投资者来说,定投要"傻傻地买,聪明地卖":在定投时需要坚持投资纪律不能轻易退出,但当收益率已达到或者接近预期目标时,应理性选择退出时间。

4、什么样的市场环境适合基金定投?

记住以下几点即可:

1)入市时机选择上,超跌但前景不错的市场最适合开始定期定额投资,投入景气循环向上、现阶段在底部盘整的市场,避免追高是创造获利与本金安全的不二法则。因此只要长线前景看好,短期处于空头行情的市场最值得开始定期定额投资。比如大牛市下抓住某些基金的短期回调的机会开始定投,开始建仓。

2)从长期来看,建立在市场长期趋势向上的假设下,投入的时间越早,成本低的概率越大;长期来看,在市场长期震荡向上的情况下,一次性投资的收益率好于定投的概率较大。

3)一次性投资在初始时点上投入的金额在当时来看也许比较高,但多年以后来看,这些投资金额往往较小。而定投虽然每次投入金额比较少,但如果拉长时间来看,累计投入是比较可观的。因此可以把定投当作一种能够与个人财富管理需要相适应的理财方式,而不是一种投资策略。

来源:基金好朋友

今日头条