上调25基点!美联储年内第三次加息中国跟不跟?

编辑:鲁南网 发布时间:2018年09月28日 阅读 1032

中新经纬客户端9月27日电 (张澍楠)北京时间周四(27日)凌晨2点,美联储宣布进行年内第三次加息,将联邦基金利率推升至2.00%-2.25%区间,调幅度为25个基点。

为何再次加息?

美联储8月会议纪要显示,只要美国经济增长处于正轨,美联储就准备再次加息。而近期美国主要经济数据超出预期,这给了美联储三个月后再次行动的底气。

美国7月个人消费支出环比增长0.4%,与预期和前值持平;核心PCE物价指数也同比上涨2%,高于6月的1.9%。美国核心PCE物价指数是美联储首选的通胀指标,路透分析师认为,这一数据显示美国经济三季度开局增速强劲,基本通胀指标触及美联储2%的目标。

此外,9月7日美国劳工部公布的8月非农就业数据显示,与市场预期的会出现季节性下调相反,就业和薪酬数据都远超市场。8月,美国非农就业人口新增20.1万人,高于预期的19万人。同时,美国8月平均每小时工资环比增长0.4%,高于7月的0.3%,同比增速为2.9%,创2009年6月以来最大增幅。

《华尔街日报》表示,8月美国非农就业增长加速、薪资增长都凸显了劳动力市场的紧张状态,这巩固了9月会议上美联储会今年第三次加息的预期,也增加了12月再次加息的可能性。

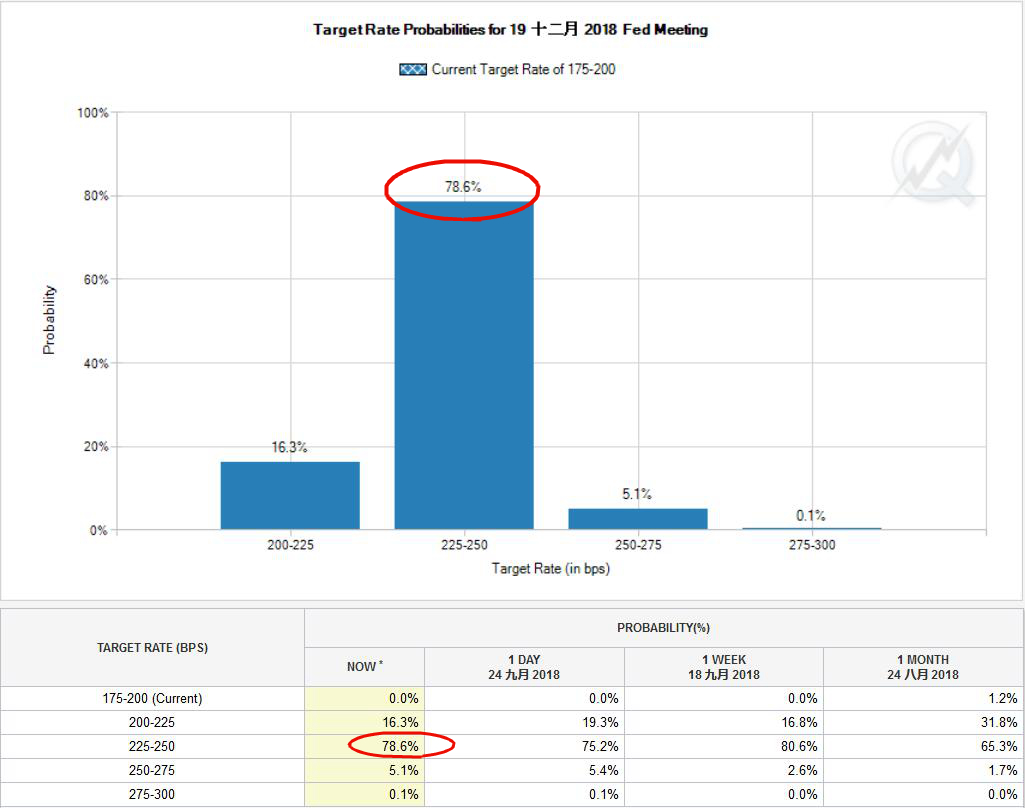

图片来源:芝加哥商业交易所

截至北京时间9月26日,芝加哥商业交易所(CME)的“美联储观察工具”显示,美联储今年12月加息25个基点至2.25%-2.5%概率为78.6%。

彭博社指出,除了今年9月和12月的两次加息,2019年依然还会加息两次。经济学家预计,2019年6月联邦基金利率目标区间上限将达到3%。Amherst Pierpont Securities LLC首席经济学家Stephen Stanley说:“大多数人已经制定了一个非常明确的策略,利率需要升至中性水平也就是3%,而且越早越好。”

不过,无一经济学家预计明年6月联邦基金利率会高于3%。他们预测在2019年第四季度达到3.25%峰值之前,美联储将再加息一次。

汇率、期货影响几何?

汇率方面,今年以来美元指数一改2017年的弱势转而上行,美银美林发现,4月中旬至今,美元指数累涨近5%,一反2017全年跌逾8%的状态。

中信证券分析认为,美联储持续的加息操作增强了美元资产的利差优势,这些因素支撑美元强周期持续。另一方面,土耳其、阿根廷等新兴市场国家债务危机愈演愈烈,避险需求将被动推升美元指数延续强势。

自8月24日中国央行重启逆周期调节因子后,迄今几个交易日人民币兑美元走势较为平稳,目前已稳定在6.85附近。兴业银行兼华福证券首席经济学家鲁政委表示,影响人民币汇率的变量是多样的,比如受到中美利差的影响、贸易摩擦因素的影响等。同时,中国有很多可以应对的手段,包括对国际资本流动的宏观审慎管理、20%的外汇交易风险准备金、限制离岸市场资金拆出以及汇率逆周期因子回归等。人民币未来或有被动贬值的可能性,但冲击不大,进一步贬值的空间很小。

人民币和美元 中新经纬 摄

原油方面,美国财经媒体CNBC 24日消息称,OPEC+部长级会议上,沙特与俄罗斯能源部负责人均排除了立即增加原油产量的可能性。截止北京时间9月26日凌晨,布伦特11月原油期货收涨0.67美元,涨幅0.83%,报81.87美元/桶,创2014年11月10日以来主力合约收盘新高。WTI 11月原油期货也收涨0.20美元,涨幅0.28%,连续第三个交易日上涨,报72.28美元/桶,创7月10日以来收盘新高。

黄金方面,海通证券研报指出,上周黄金围绕在1200元/盎司上下波动,处于一种多空胶着状态。其原因是美元疲软(利多黄金)对阵美股高涨(利空黄金),使得黄金仍延续震荡走势。美联储加息后,预计金价有望小幅反弹,但幅度有限。长期而言,全球通胀处于上行通道,利好金价。整体A股方面,由于目前流动性紧张趋缓,所以贵金属板块的价值短期也将下降,未来看好金价的中长期上行趋势。

中国央行是否跟随?

继6月14日美联储加息后,中国人民银行表示维持操作利率不变。本次美联储加息年内第三次加息,中国央行的跟进概率有多大?

中国人民银行 中新经纬 摄

光大证券研报表示,当前宏观调控面临内部和外部的压力,内部经济增长压力使得货币政策很难明显紧缩,外部汇率压力使得货币政策很难明显放松。此时,货币政策正处于松紧适度的脆弱平衡中,而美联储议息所带来的新冲击可能会影响到这个旧平衡,因此人民银行需要再次寻找到一个平衡点。

因此,“公开市场操作不加息+小幅抬高7天期回购利率中枢”是最有可能的选择,不在公开市场操作中加息,可以避免释放出明显的信号,给提高实际的资金利率创造出空间;7天期回购利率的变化较容易调控,因此政策的可控性也很高。

中信证券固收首席分析师明明表示,预计中国央行会跟随加息,但中国长期利率主要受国内经济和融资条件影响,跟随加息后,央行会配合更大规模的宽松政策,因此长端利率在国庆前后将有所下行,利率曲线出现平坦化的趋势。

中国银行国际金融研究所研究员王有鑫预计,中国央行政策利率不会变化,以避免对实体经济造成冲击,但MLF、逆回购等公开市场操作利率可能会跟随小幅上行,与之前操作类似,很可能小幅上行5或10个基点。(中新经纬APP)

今日头条